Poreski podsticaji u industriji video-igara – R&D na zarade (prvi deo)

U prethodnim tekstovima smo razmatrali smanjivanje poreskih opterećenja za pojedince koji samostalno razvijaju i plasiraju svoje igre, i to kroz različite oblike poslovanja: frilenser, preduzetnik – paušalac i preduzetnik – knjigaš, a i kroz jednočlano društvo sa ograničenom odgovornošću.

Ovom prilikom ćemo razmotriti kako timovi sa više zaposlenih mogu da upravljaju troškovima poreza koje plaća njihova firma (u našem primeru društvo sa ograničenom odgovornošću – d.o.o, kao najčešći oblik organizovanja u Srbiji) kako bi sebi obezbedili da im sredstva koja imaju na raspolaganju duže traju.

Koji podsticaji postoje?

Za timove koji rade na razvoju proizvoda na raspolaganju su dva glavna podsticaja za istraživanje i razvoj, tj. R&D i to:

- Podsticaj koji umanje porez i doprinose – dažbine na zarade zaposlenih koji rade na razvoju – R&D za zarade;

- Podsticaj koji umanjuje porez na dobit pravnih lica, koji plaća pravno lice koje radi na razvoju – R&D za porez na dobit.

Oba R&D podsticaja dele određene zajedničke osobine, i to:

- Potrebno je da se proizvod koji se razvija, bilo da već postoji u nekom obliku ili je u fazi ideacije, razvija za potrebe i za (sadašnje ili buduće) vlasništvo lokalnog tima. Drugim rečima, rad izvršen za drugo lice, outsourcing, work for hire i slično, nisu podržani ovim podsticajima, već moramo da imamo proizvod, tzv. IP u Srbiji (registracija takvog proizvoda nije od presudnog značaja).

- Potrebno je da 90% zaposlenih razvoj fizički obavljaju u Srbiji.

- Potrebno je održavati određenu projektnu dokumentaciju i poreske evidencije dokle god se podsticaji primenjuju.

- Nije potrebna prethodna provera niti potvrda poreskih organa. Drugim rečima, podsticaji se primene samostalno od strane tima, odmah se plati manje dažbina, a do eventualnih kontrola poreskih organa može doći kasnije.

U današnjem tekstu ćemo obraditi R&D na zarade, a u narednom R&D za porez na dobit i interakcije između ova dva podsticaja u fazi razvoja.

Šta je R&D na zarade?

Ovaj podsticaj primenjuju poslodavci (i to samo pravna lica, kao što je d.o.o, što ne uključuje preduzetnike) i preko njega se ostvaruje ušteda 70% obračunatog poreza i 100% obračunatih doprinosa za penzijsko i invalidsko osiguranje (PIO) na zarade zaposlenih.

Umanjeni doprinosi za PIO se i dalje uplaćuju zaposlenom, samo ne od strane poslodavca, već od strane države, tako da zaposleni nisu oštećeni. Međutim, u praksi država nije još počela sa potpuno redovnim i celovitim uplatama ostatka doprinosa, tako da iako zaposleni definitivno imaju pravo na ove doprinose, ostvarivanje ovog prava je za sada donekle komplikovano.

Zaposleni uključeni u podsticaj mogu biti prijavljeni na puno ili nepuno radno vreme, kao i na određeno ili neodređeno, a tačan obim uštede se određuje preko vremena koji svaki zaposleni utroši na kvalifikovane R&D aktivnosti u datom mesecu.

Drugim rečima, što više vremena na R&D aktivnostima, veća je ušteda, ali i zaposleni koji samo deo svog vremena rade na R&D aktivnostima (a, na primer, ostatak na nekom odvojenom outsourcing projektu) mogu da budu uključeni u podsticaj.

Šta su R&D aktivnosti?

Načelno govoreći, R&D aktivnosti uključuju rad na neposrednom istraživanju ili razvoju nekog aspekta proizvoda, što može da uključuje:

- dizajn (audio/video/gejm),

- razvoj ili unapređenje funkcionalnosti,

- ispravke grešaka,

- uspostavljanje interoperabilnosti sa drugim sistemima neophodnim za rad proizvoda i sl.

Sa druge strane, R&D aktivnosti ne uključuju posredan rad na istraživanju ili razvoju, što može da uključuje:

- sastanke,

- upravljanje ili rukovođenje radom timova,

- izradu sporedne dokumentacije i sl.

Kako se primenjuje podsticaj?

Na osnovu odnosa između R&D vremena i ne-R&D vremena u datom mesecu se utvrđuje tzv. R&D koeficijent (%), prema kome se dele obračunat porez i PIO doprinosi, pa se porez koji se odnosi na R&D vreme umanjuje za 70%, a PIO doprinosi umanjuju za 100%.

Dakle, utvrđivanje R&D koeficijenta je osnovni deo podsticaja, a ono se u praksi najčešće radi sastavljanjem nekog oblika izveštaja o utrošenom vremenu zaposlenih, tzv. radne liste, bilo ručno, bilo iz nekog project management alata. Tačan format predstavljanja ovih podataka nije propisan, tako da se sastavlja u slobodnoj formi zavisno od vrste podataka kojim svaki tim raspolaže.

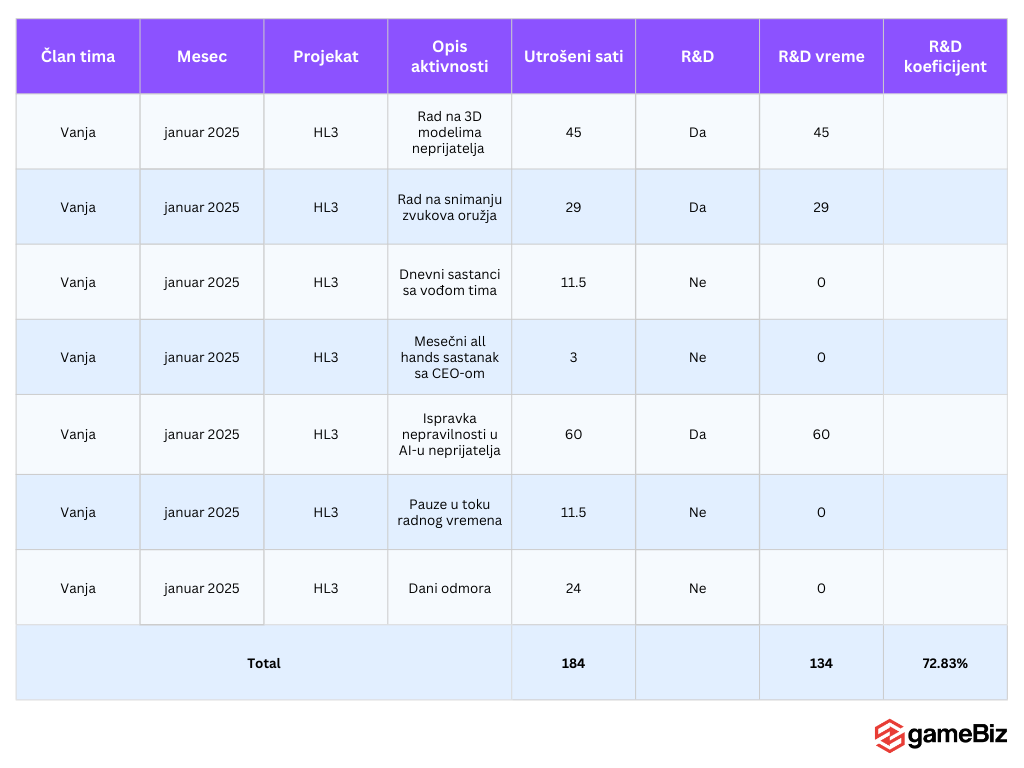

U nastavku se nalazi hipotetički primer jedne takve radne liste za člana tima, koja uključuje više vrsta aktivnosti na razvoju igre:

Gledajući primer, vidimo da je od 184 radna sata koja su na raspolaganju u datom mesecu (što je podatak koji država objavljuje na početku svake godine i koji se koristi za obračun zarada) opredeljeno da se 134 sata odnose na R&D aktivnosti.

Deljenjem 134 sa 184 dobijamo R&D koeficijent od 72,83%. U praksi, za timove koji posvećeno i isključivo rade na razvoju, prosečan koeficijent može biti oko 75-80%. U teoriji, koeficijent može da bude i viši (do 100%), ako član tima ne obavlja nijednu aktivnosti koja se ne smatra R&D aktivnošću.

Na osnovu ovog koeficijenta vrši se primena podsticaja, odnosno obračun dažbina koje je potrebno platiti.

Šta je još potrebno od dokumentacije?

Pored prethodno navedenih radnih lista za svakog uključenog člana tima, timovi koji žele da primene R&D za zarade moraju da pripreme određenu dokumentaciju:

- Opis projekta sa mišljenjima stručnjaka na početku svake godine / prve primene i na kraju svake godine – ovime se predstavlja plan rada na projektu za datu godinu, a na kraju godine se pravi rekapitulacija izvršenih projektnih zadaka.

- Budžet projekta sa planom nabavke i projekcijom rezultata na početku svake godine / prve primene i na kraju godine – ovime se predstavlja grub finansijski plan za rad na projektu, planirana potrošnja i planirani prihodi za datu godinu, dok se na kraju godine pravi rekapitulacija stvarno izvršene potrošnje.

- Potpisana izjava zakonskog zastupnika o verodostojnosti podataka iz radnih listi za svaki mesec primene – ovime zakonski zastupnik potvrđuje da su podaci u radnim listama za dati mesec ispravni.

- Potpisane izjave zaposlenih o verodostojnosti podataka iz radnih listi za svaku godinu primene – ovime zaposleni uključeni u podsticaj u toku godine potvrđuju da su podaci o njihovom radnom vremenu ispravni.

- Poresko analitička evidenciju za svaki mesec primene – ovime se na jednom mestu prikupljaju podaci o obračunu dažbina u okviru svakog meseca primene podsticaja.

Stavke 1. i 2. su, po pravilu, jednostavne za sastavljanje za svaki tim koji je morao da predstavlja svoju ideju investitorima, izdavačima ili drugim partnerima (npr. fondovima). Određene stavke sadržaja jesu propisane, ali format nije, tako da je na timovima da osmisle kako bitne podatke žele da predstave.

Stavke 3. i 4. su, takođe, jednostavne: radi se o izjavama gde konkretna lica potvrđuju, pod krivičnom i materijalnom odgovornošću, da su podaci u radnim listama ispravni.

Na kraju, stavka 5. suštinski predstavlja rekapitulaciju podataka dostupnih u platnim / obračunskim listićima uključenih zaposlenih i radnoj listi, ali ovaj dokument ima za cilj da objedini te podatke kako bi ih bilo lakše kontrolisati.

Sva navedena dokumentacija treba da bude spremna u prvom mesecu primene podsticaja!

Koja je moguća ušteda?

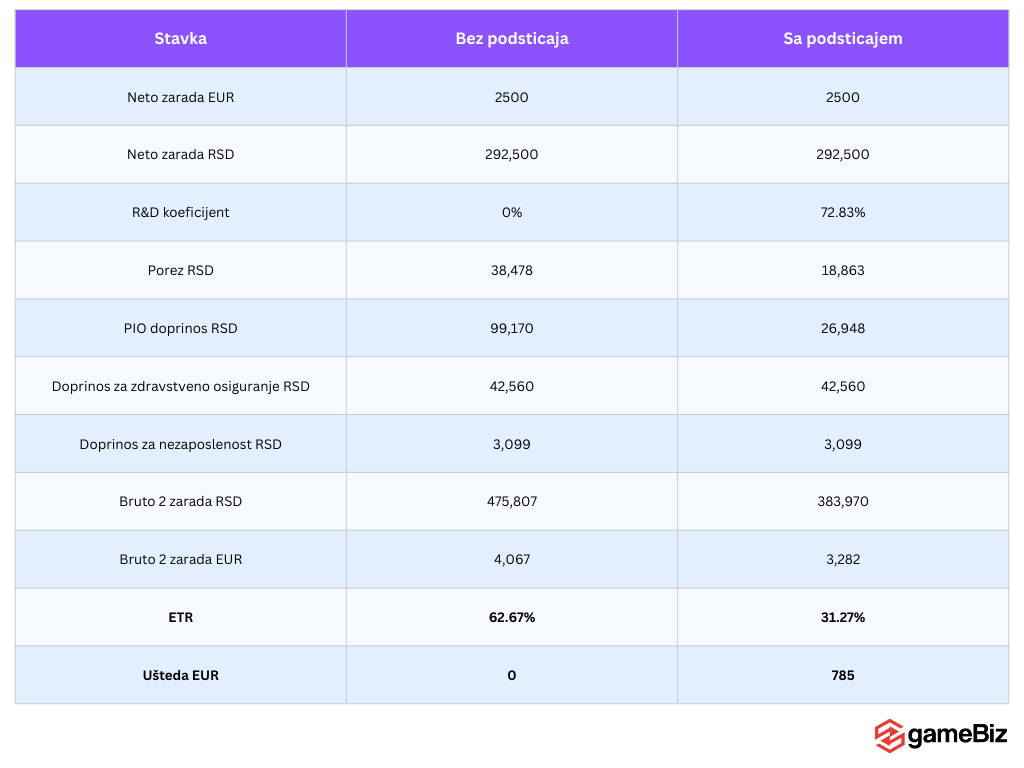

U konkretnom primeru možemo da uzmemo da član tima ima neto zaradu u visini od 2 500 EUR, te bi u tom slučaju obračun izgledao kao što sledi:

U slučaju kada ne bismo primenjivali podsticaj, na zaradu od 2 500 EUR bi ukupne dažbine predstavljale okvirno 63% neto zaradе (što predstavlja stavku u tabeli ETR ,tzv. effective tax rate), tj. okvirno 1 567 EUR.

Međutim, ukoliko bismo primenili R&D za zarade, sa prethodno utvrđenim R&D koeficijentom od 72,83% bi se ostvarila ušteda od 785 EUR, te bi se ETR sa 62,67% spustila na 31,27%.

Drugim rečima, tim koji bi primenjivao R&D za zarade, mogao bi svakog meseca prilikom obračuna i isplata zarada da ostvari uštedu od 785 EUR za jednog člana tima, a, naravno, i više od toga ako bi bilo uključeno više članova tima.

Međutim, tačna ušteda bi verovatno varirala iz meseca u mesec, zavisno od kretanja R&D koeficijenta. Primera radi, u slučaju godišnjih odmora, odsustva, bolovanja, neradnih dana i slično, bilo bi manje radnog vremena na raspolaganju u datom mesecu, pa bi R&D koeficijent verovatno bio manji.

Izazovi kod primene podsticaja

Potencijalni izazovi kod primene ovog podsticaja mogu biti:

- Blagovremeno sastavljanje odgovarajuće početne dokumentacije (opis i budžet projekta),

- Dosledno popunjavanje radnih listi od strane članova tima tokom primene podsticaja, naročito u pogledu opredeljivanja konkretnih aktivnosti između R&D i ne-R&D vremena,

- Nedostatak prakse na strani Poreske uprave, što može dovesti do sporova oko primene podsticaja u budućnosti,

- Nemogućnost korišćenja podsticaja kod zaposlenih čije zarade su finansirane sredstvima iz državnih fondova,

- I dalje nesiguran status dela PIO doprinosa koje treba da uplati država.

Zaključak

Gledajući potencijalnu uštedu na jednom zaposlenom za jedan mesec iz prethodnog obrađenog primera (rekapitulacija u tabeli u nastavku), jasno je da R&D za zarade nudi značajan potencijal za ozbiljne uštede, čak i za male timove.

Radeći sa preko 20 firmi na implementaciji i vođenju ovih podsticaja, još od njihovog uvođenja 2022. godine, moje iskustvo je da timovi koji rade na razvoju svojih proizvoda nemaju značajne poteškoće da primene podsticaj i da su efekti primene odmah opipljiiv.

Stoga je moj savet svim timovima da iskoriste pogodnost koju nude ovi podsticaji što pre, jer svaki mesec bez primenjenih podsticaja jeste mesec sa većim troškovima nego što je neophodno.